先払い買取サービスとは、中古品の買取を装って現金を前払いしますが、一部の業者は後から「キャンセル料」などの名目で利用者に高額な返金を求める場合があります。これはいわゆる「買取現金化」とも呼ばれ、形式上は物品の売買ですが、実質的には法外な高金利でお金を貸し付けるヤミ金融(闇金)の一種とされています。金融庁や消費者庁も「商品の買取りをうたって高額な違約金を請求する悪質業者」として警告を発し、利用しないよう注意喚起しています。

本記事では、この先払い買取サービスの利用者属性について、年代・性別・地域などの観点から信頼できるデータを基に分析します。また、後払い現金化(BNPL現金化)やクレジットカード現金化など類似サービスの利用者層との比較も行い、特徴の違いを補足します。グラフや表を交えながら、初心者にも分かりやすく解説していきます。

年代別の利用傾向:20代~50代が中心

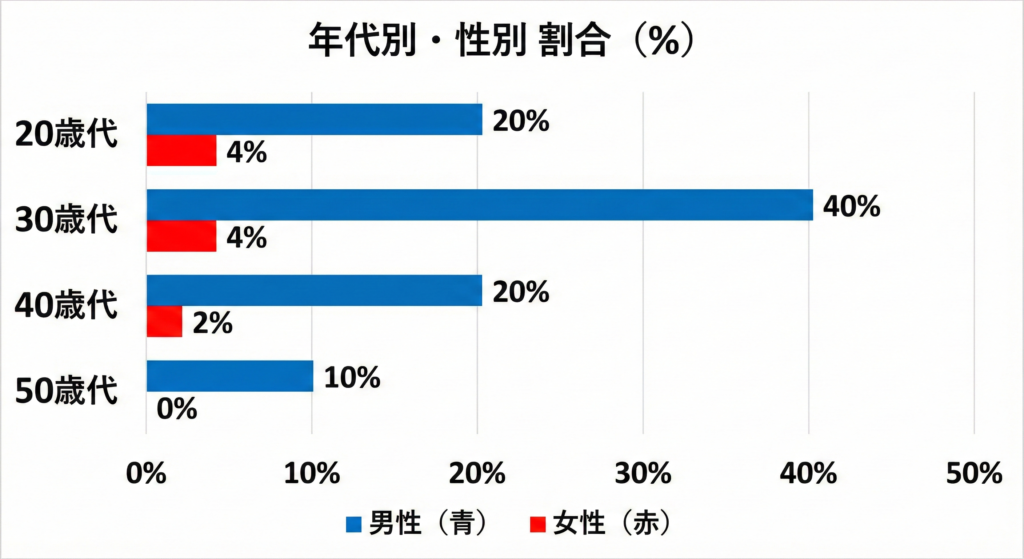

先払い買取サービスの利用者は、20代から50代までの働き盛り世代の男性が中心とされています。実際、ヤミ金融問題に詳しい専門家によれば、「2021年頃から20~40代の会社員を中心に被害が相次いでいる」との指摘があります。つまり、この先払い買取の被害者層は主に20代・30代・40代の社会人であり、幅広い年齢層ではあるものの特に若年~中年の現役世代に多い傾向が読み取れます。

一方で、相談現場の声では被害者の年代は10代から70代まで多岐にわたるとの報告もあります。闇金被害を扱う法務事務所のまとめによれば、今年度は高校生年代の10代から高齢の70代まで幅広い年代から相談が寄せられている状況です。ただし、相談件数が特に多い年代は20代であり、これは一昨年度から変わらない傾向だとされています。若年層の利用が目立つ背景には、SNSやインターネットで手軽に勧誘・契約が行われてしまうことや、金融リテラシーの不足につけ込まれてしまう点が指摘されています。

年代別の詳細なデータは公的には限られますが、関連する調査結果としてギフト券買取など金券ショップ利用者の年代を参考にすると、40代男性や50代男性の利用率が突出して高かったという報告があります(※2009年調査)。当時は中年男性が金券売買をよく利用する傾向がありましたが、近年ではスマホ普及の影響で20代など若年層の利用比率が増えているとの分析もあります。先払い買取のようなネット型現金化サービスも、スマホを使いこなす若い世代に浸透しやすい環境にあると言えるでしょう。

性別別の利用傾向:男性利用者が圧倒的多数

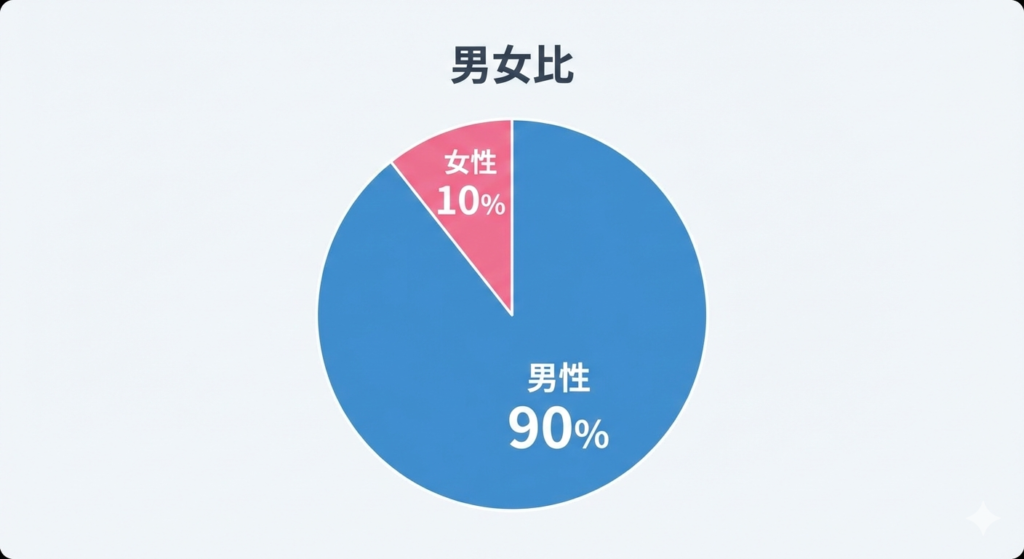

先払い買取サービスの利用者は男性の比率が非常に高いことが、複数の情報源から明らかになっています。闇金相談を受ける専門家のブログによれば、「相談者の男女比は男性が全体の9割近くを占める」状況とされ、女性からの相談はあるものの圧倒的に男性利用者が多いと報告されています。下図はこうした報告をもとに作成したイメージですが、男性が約9割を占める偏った比率になっていることが分かります。

男性利用者が多い理由としては、資金繰りに困窮して違法な高金利に手を出すケースが男性に多いことが背景に考えられます。実際、ヤミ金融全般で見ると利用目的の上位に「ギャンブル資金」調達があり、このような場合平均年齢42.8歳の男性層が中心との調査もあります。ギャンブルや浪費で首が回らなくなり、正規の貸付を受けられない男性が最後の手段としてこうした違法サービスに手を出してしまうケースが少なくありません。

一方、女性による被害相談も無視できない割合で存在しています。特に近年は、シングルマザーや専業主婦など従来は貸付が難しかった女性層が標的となるケースも報告されています。例えば、表向きは個人間融資を装い性的関係を条件に貸し付ける陰湿な闇金手口など、女性の弱みにつけ込んだ手段も増えています。先払い買取に関しても、実際に女性被害者からの相談が発端で警察が摘発に動いた事例があることが報じられています。このように女性も被害に遭い得ますが、全体としては男性が多数派である点は変わりません。

まとめると、先払い買取サービス利用者の性別傾向は男性優位(おおむね男性:女性=9:1)と考えられます。女性の利用も一定数ありますが、違法業者側も返済能力や取立てのしやすさから男性顧客を主なターゲットにしている可能性があります。

地域別の利用動向:利用者は全国的に拡散

先払い買取の利用はインターネット経由で完結することから、特定の地域に偏ることなく全国で利用者がいます。実際、警察庁や消費者庁の注意喚起は全国対象に出されていますし、地方自治体でも秋田県など各地で「先払い買取現金化に要注意」とする消費者向け情報が提供されています。つまり、都市部・地方を問わず日本全国どこでも利用者が存在し得る状況です。

もっとも、初期に被害が顕在化したのは都市部である可能性が高く、報道事例も大阪や東京といった大都市圏のケースが目立ちます。例えば、2022年には大阪の司法書士会が中心となり集団提訴の準備が行われたとの報道があり、2025年4月には大阪地方裁判所で先払い買取業者「モノマネー」の違法性を認定する判決が下されています。一方、2024年9月には警視庁(東京)が別の先払い買取業者を摘発するなど、関東でも動きが報じられました。このように、被害実態の表面化は大阪・東京など大都市で先行しているものの、サービス自体はネット上で完結するため地方在住者でも容易に利用できてしまう点に注意が必要です。

地域的な利用動向のデータは十分公表されていませんが、強いて言えば人口の多い首都圏・近畿圏で利用者数も多いと推測されます。また、地方でも経済的に困窮した世帯が多い地域では被害相談が増える傾向があるかもしれません。しかし基本的には地域差よりも個人の経済状況やリテラシーによる差の方が大きいと考えられます。先払い買取業者はSNSやウェブ広告を通じて全国から利用者を募るため、居住地による利用ハードルはほとんど無いと言えるでしょう。

類似サービスとの比較:後払い現金化・クレカ現金化との属性差

先払い買取と類似する現金化手段として、「後払い現金化」(ツケ払い現金化)やクレジットカードのショッピング枠現金化があります。それぞれ仕組みは異なりますが、「すぐ現金が欲しい」というニーズにつけ込む点で共通しています。ただし利用者の属性には若干の違いが見られます。

-

後払い現金化(BNPL現金化): 商品を後払い決済で購入し、その商品の購入代金を受け取る手口です。後日給料日などに商品代金を払う建前ですが、商品価値に比べ代金が異常に高く設定されるケースが多いです。この後払い現金化は比較的若年層に浸透しやすい傾向があります。実際、金融庁の調査では「後払い現金化を利用してみたい」と答えた人は20代以下が28.7%と突出しており、30代20.4%、40代17.2%と年代が上がるにつれ低下する結果でした。また、BNPL方式の後払い決済アプリ(PaidyやSmartPayなど)の利用動向を見ると、ユーザーの中心は20~30代で、Paidyは女性ユーザーが半数超、SmartPayは男性ユーザー約65%とサービスにより偏りはあるものの若者中心に男女とも利用されていることが分かります。つまり後払い現金化はZ世代・Y世代など若者層に広がりやすく、特にショッピング目的で後払いを多用する女性にも浸透している点が特徴です。

-

クレジットカード現金化: クレジットカードのショッピング枠で購入した商品やギフト券を換金する手口です。古くは昭和の時代から存在する手法で、以前は店舗型の業者が多く利用には店頭での手続きが必要でした。現在はウェブ完結型が主流となり、審査不要で現金を作れる手段として再び若者を中心に注目を集めています。そのためクレカ現金化も決して年配者だけのものではなく、若年層にも利用されているのが現状です。ただし前提としてクレジットカードを保有し与信枠があることが必要なため、利用者は20代後半以上が多く、30~50代にかけて幅広いと考えられます。実際、無登録業者(闇金)利用者の調査では、クレカ現金化の利用経験率は全体の72.5%と最も高く、この層の平均年齢は約42.8歳でした。これはクレカを使った現金調達が中年層の資金繰り手段としても多いことを示唆します。ただし前述のようにオンライン化で若い世代も手を出しやすくなっているため、現在では20代~40代男性を中心に、女性も含め幅広い年代がクレカ現金化を利用していると推測されます。

以上を比較すると、先払い買取現金化は後払い現金化やクレカ現金化と比べても男性率が高く、働き盛り世代の利用が目立つ点が特徴と言えます。後払い(BNPL)系は若年層・女性にも広がりがありますが、先払い買取は違約金という手口の特殊性もあり経済的に追い詰められた中年男性がターゲットにされがちな印象です。クレジットカード現金化は歴史が長く裾野も広いため男女問わず様々な年代が利用しますが、先払い買取は新手のヤミ金手口として主にSNSなどで若い男性を誘引しているケースが多いでしょう。

まとめと対策

先払い買取サービスの利用者属性をまとめると、20~40代の男性が中心で、全国に広がっています。男性比率が非常に高い業界ですが、女性や高齢者も被害ゼロではなく注意が必要です。類似する後払い現金化やクレカ現金化と比べても、先払い買取は働く男性層に焦点が当たった手口である点が際立ちます。これは「キャンセル料」の名目で確実に給与から返済させる狙いから、公務員や会社員など安定収入のある人を標的にしている可能性があります。

いずれの手口も違法性が高く、利用すれば法外な手数料で借金苦に追い込まれるリスクがあります。実際に大阪地裁の判決でも年利300%以上の高利に相当すると指摘されました。利用者側も「商品を送らない前提」で契約に加担しているため、自身も違法行為の片棒を担いでしまうという巧妙さもあります。絶対に手を出さないことが第一の防衛策です。

もし資金に困っても、公的な支援制度(生活福祉資金貸付など)や、正規の金融機関のローンなど合法的な手段を検討してください。ヤミ金被害に遭った場合は早めに警察や消費生活センター、専門の弁護士・司法書士に相談しましょう。特に先払い買取の被害は各地の消費生活センターや法律事務所でも相談が増えているため、恥ずかしがらずにすぐ専門機関に助けを求めることが大切です。

最後に、インターネット上で「審査なし」「即日現金」などの甘い宣伝文句を見たら要注意です。そうした業者は違法な高利貸しである可能性が極めて高く、一度利用すれば個人情報を握られて脅迫まがいの取立てを受ける危険もあります。今回分析したデータからも、先払い買取サービスの主要な利用者層は明確に存在するものの、誰もが被害者になり得ることがわかります。十分な警戒心を持ち、怪しい業者には関わらないようにしましょう。

参考資料・出典:(各種公的資料・報道より)

-

金融庁 「いわゆる『先払い買取現金化』に要注意!」

-

金融庁委託調査 「貸金業利用者に関する調査研究」

-

TBSニュース 「新手のヤミ金『先払い買取』被害実態」

-

弁護士法人キャピタル法律事務所 「『モノマネー』裁判で明らかになった先払い買取の実態」

-

しもひがし法務事務所 「闇金被害の相談傾向分析」

-

アクセルファクター 「金券ショップ利用者の年代・男女比に関する調査」

-

Values社 「後払い決済サービスの利用実態調査レポート」